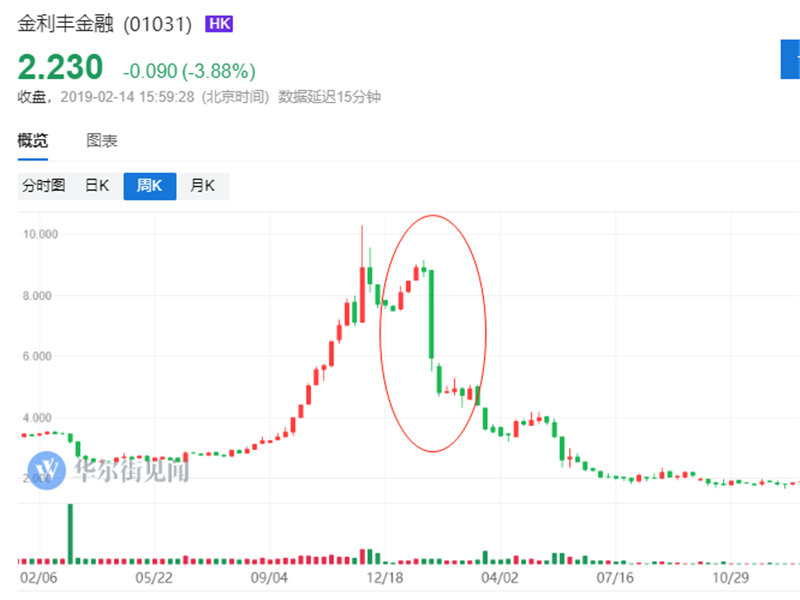

2018年港交所新规出台后,四家尚未盈利的生物科技公司先后上市,前三家(歌礼制药、百济神州和华领医药)的表现一开始都不尽如人意。

太多人想知道,投资机构对于港交所新规的态度 ——是否太激进了?准入的企业门槛太低了?香港资本市场是否准备好了?

更多人想通过那些华尔街背景的投行人士口中一探虚实 —— 他们近年来都陆续加入了各生物科技公司成为首席财务官。

在这样一个契机下,华兴资本一年一度的医疗与生命科技峰会撺掇了一个局:不但把专注于医疗投资的头部基金的合伙人们请到了现场,有汇桥资本、鼎辉投资、景林资产以及君合律师事务所;也把各生物科技上市公司的首席财务官邀来分享,有一、二级市场均有经验Billy Cho;曾在美国银行美林证券公司工作的林洁诚;有纳斯达克和香港上市经验的谭擘;也有港交所新规第一股歌礼制药的创始人吴敬梓。

众人或争锋相对,或各抒己见 —— 关于港交所是否制定的规则太低、企业上市到底该去香港还是纳斯达克等重要问题展开了对谈。36氪作为闭门峰会到场的少数几家媒体之一,全程参与了嘉宾对谈环节,以下为一些核心分享内容。

港交所制定的准入规则是否太低了?

鼎辉投资合伙人张莉表示,“首先,大家之所以认为其门槛低,是因为对比更多地参照了A股。A股是一个审评的制度;纳斯达克交易所没有这样的审评制度,完全是资本驱动的市场经济。因此在我看来,香港市场做了一些差异于A股的事情还是合理的。

纵观整个行情,在这样时间节点上,不光是港股,包括A股和美股都非常动荡。这样的市场变动受到了整体宏观经济的影响,比如去杠杆。

去杠杆的影响在两年前已在资本市场显现,也使得实体经济能够得到的投资越来越少。两年前的信号已经释放,整个市场的预期都会下降。不过,港股市场大部分投资者是机构投资者,在机构投资者比较理性的投资下,价值一定是会回归的。”

各投资人至少有一种共识,“健康”永远是朝阳产业。即便目前看来,香港生物医药板块上的公司在二级市场的表现不那么理想,但只要生物医药企业具有投资价值,资本市场就必然会提供一个通道。

君合律师事务所合伙人邵春阳经手过两个生物医药企业的IPO项目,他表示,“联交所对生物医药企业研发的审核还是较为严格的,包括对研发产品的专利、知识产权等等很多方面,并不是随随便便的企业都可以上市。比方说一个产品的研发中,是不是要开了多条产品线的研发?曾经有企业开了很多产品线,前面的钱用光了,后面资金接不上,后续又融不了资,导致企业运转困难。什么阶段需要多少融资、怎么样融资、企业产品研发到什么时候价值可以实现、什么时候可以实现盈利,这些方面企业都要进行综合考虑。”

参投两家上市创新药企(市值76亿美元的百济神州、市值83亿港元的华领医药)的汇桥资本集团高级合伙人李彬,既有一级市场,也有二级市场的经验。他对于香港市场的态度是,“作为一个刚刚开放的市场,谁都不知道香港市场的底线在哪里。无论香港还是大陆,一级市场与二级市场的分界线在这个市场形成之初都是模糊的。大家谈论的无论是香港市场是否准备好、市场的门槛是否太高或者太低的问题,都只是一级市场圈子的想法。”

和美国市场的项目相比,国内一级市场的项目质量良莠不齐,自然也出现了不少公司估值虚高的情况。景林资产基金经理王斐曾在美国做二级市场,他的感受是,“对标美国的生物技术上市公司跟中国相比便宜很多,而且公司治理相比也更好。港交所的新规出来以后,仅完成临床一期的公司也可以上市,这本身是一个中性的事件。但是,如果把门槛设在完成临床三期的水平,客观上来说中国就没有几个公司可以上市了。从一级市场到二级市场的转变需要一个过程。在一级市场投完以后到下一轮融资可能需要一年多,这中间的估值变化在过去的几年一直是往上的,所以不存在亏钱的可能性。但是,在目前在生物医药的二级市场上,情况不容乐观。后续进入的企业需要谨慎考虑。”

香港市场需要等多久才会回暖?上市到底去香港还是去纳斯达克?

在二级市场,香港正好处于不利的市场环境之中。香港恒生指数在最近9个月里跌了大约1/4,从更长的时间线来看,香港股市今天的指数低于十年前 —— 相比于纳斯达克的20多倍,A股的接近30倍,恒生指数里面的中国公司平均PE只有11倍至12倍。

估值倒挂的问题频繁出现,首席财务官们对此意见也比较一致 —— 市场在不断变化,而这只是暂时的情况。不少一级市场投资人疯狂涌入生物医药市场,不断在市值上加价,在一、二级市场交接的地方(IPO)就容易出现倒挂的现象。

加入再鼎医药的Billy Cho拥有超过20年制药行业经验,再鼎医药目前市值10亿美元。其将在今年步入商业化阶段。关于市场估值倒挂的现象,Billy Cho有一番自己的见解,“在美国过去的20年中,无论是哪一方面生物创新,都跟资本的支撑是有很大相关性。投资人是长期的,都是让这些公司能够与自己一起来成长的。现在的大中华地区,有点像纳斯达克30年之前的样子,大家都不知道怎么样判断一个估值。现在越来越多资本、人才来到中国,我对未来的中国市场信心十足。估值最终取决于生成现金流的能力,因而一个良好的、正常运转的生态系统,才能获得来自公众、私人的资本支撑。”

加入华领医药之前,林洁诚在美国银行美林证券公司工作。在被问及上市企业该去香港还是纳斯达克时,林洁诚提到,“投资者是最没有耐心的一群人,作为一个新的股票市场就会有一个新的增长烦恼。具体情况要具体分析,每一个投资组合都是不一样的,不同的基金经理管控的方式也是不一样的。华领医药选择在香港上市,这主要的考量在于我们卖药、制药的市场都在中国。”

在这点上,作为港股新规后的第一股,歌礼制药从建立第一天起就是海外结构,目标就是纳斯达克上市。然而新规出来后,歌礼改变了策略。创始人兼CEO吴劲梓改变上市地点的考量和林洁诚的思路一致,“歌礼作为一个立足中国走向世界的公司,我们的市场主要在中国,所以从资本上的角度来说,香港上市对公司更有利。”

三生制药的CFO谭擘同时拥有纳斯达克和香港的上市经验。三生制药大约在5年前从纳斯达克退市而选择港股市场的决定更加不易 ——彼时的A股市场PE达到了70倍,比港股市场高出很多。三生退市时的市值接近4亿美金,目前市值30多亿美金,面对三生在5年里市值涨了8倍多,谭擘谈到,“三生在美国纳斯达克上市了5年多的时间里,股票最高20多块最低只有5块多。美国投资者对于中国政策环境的生疏,导致三生在纳斯达克的估值低于A股,当然了,这其中也有中概股等各方面的影响。在这种情况下,我们还是选择回到投资者比较熟悉的地方。当时是2015年,香港有很不错的机会,我们就上市了。”

那么,2017年已经在纳斯达克上市的再鼎医药是否可能回香港上市,Billy Cho的回复则是,“很难讲。当时我们做IPO的时候,除了纳斯达克没有其他的选择。任何选择都是双刃剑,一方面来讲一个是非常成熟的市场,一个是冉冉上升的新兴的市场,我们市盈率在香港会比较高。但我们的合伙人结构,非常符合纳斯达克对于公司治理透明度的要求,对我们来说再鼎医药选择纳斯达克是明智的。”